|

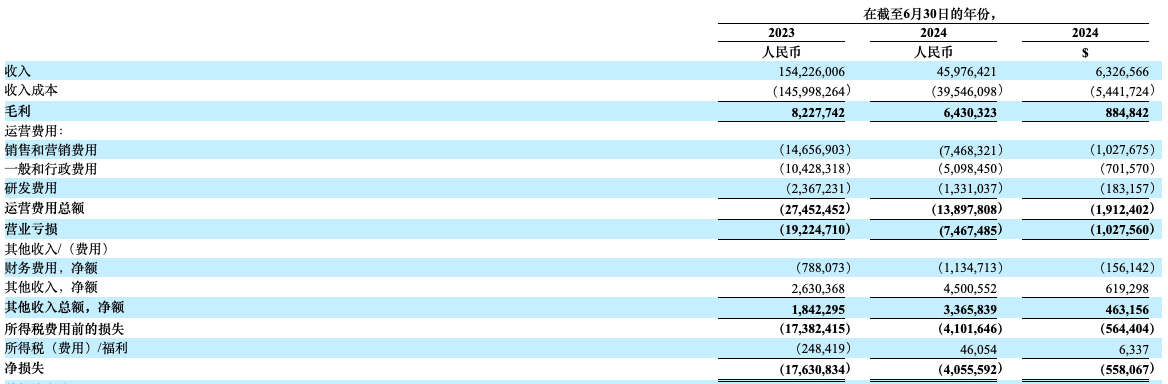

2024年,转移出行规模掀起资金巨浪,多家企业纷纷踏上上市之途。譬喻如祺出行、幼马智行、文远知行等。 2025年伊始,一站式定造包车行业亦有奔赴资金墟市身影。克日,来自浙江杭州的浙江优巴科技有限公司的骨子控股股东WEBUS INTERNATIONAL LIMITED(以下简称“微巴士”)正在美国证券业务委员会(SEC)更新招股书,股票代码WETO,拟正在美国纳斯达克IPO上市。其与2022年9月23日正在美国SEC机密递表,后于2023年2月10日公然披露招股书。 有音问声称,这个靠“定造大巴”发迹的公司,或者正正在改写环球出行的游戏轨则。底细其根本面怎样呢? 招股书显示,微巴士采用“转移即任职”(“MaaS”)的营业形式,通过公司归纳数字平台,正在分别场景下为全国各地的客户识别和处置与不敏捷或低质料的转移处置计划相干的低服从题目。公司为客户的商务和息闲游览供给定造化通勤班车任职、包车和巴士任职、跟团旅游任职等任职。 微巴士的正在线渠道充分多样,囊括 APP、官方网站、微信和支出宝幼次第。这些正在线渠道利便用户随时随地实行预定和盘问任职。同时,微巴士还对接了国内三大正在线游览社平台携程、飞猪、同程,以及与幼红书创办了认证合营伙伴联系。通过与这些平台的合营,微巴士或许更好地扩大己方的任职,吸引更多的用户。 除了正在线渠道,微巴士的线下渠道也特地遍及。与浙江省 50 多个市县的营业计谋合营,使得微巴士或许深切到各个地域,为本地住民供给便捷的出行任职。游览社、正在线巴士预定平台 gotobus 以及正在杭州高铁站、机场等交通站点设立的任职台,也为用户供给了更多的预定和磋商渠道。 微巴士正在中国具有凌驾 11000 辆可更改车辆,这为其供给了宏大的任职保证。无论是正在都市内部照旧跨都市出行,微巴士都能缓慢调配车辆,知足用户的需求。正在境表,约有 8000 名司机供给包车任职,这使得微巴士的任职周围笼罩环球。 正在过去的2023财年、2024财年(财务年度结算日期为每年6月30日,以下简称:通知期内),微巴士的收入诀别为1.54亿元(单元:群多币,下同)、0.46亿元,收入锐减70%相应的净蚀本诀别为1763.08万元、405.56万元,难掩络续蚀本。

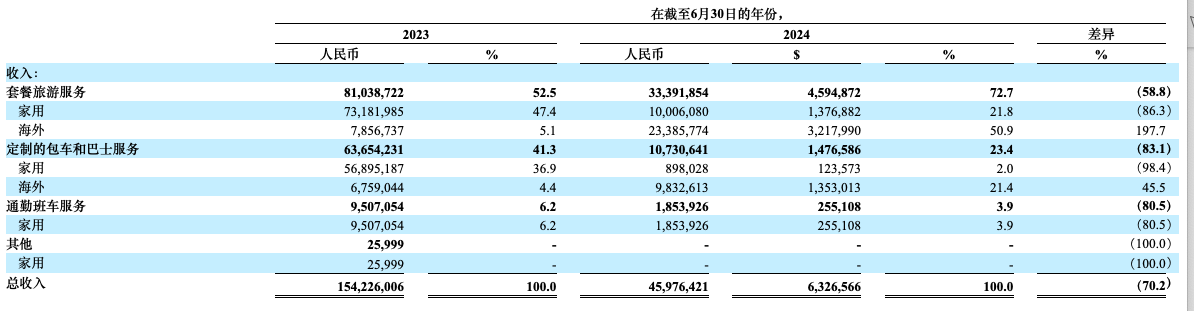

分营业来看,通知期内套餐旅游的收入诀别为8103.87万元及3339.19万元,同比下滑58.8%,重要因为国内墟市的省略;定造的包车和巴士任职的收入诀别为6365.42万元及1073.06万元,同比下滑83.1%;通勤班车任职的收入诀别为950.71万元及185.39万元,同比下滑80.5%。营业全方位缩水,更加是营收占比超五成的套餐旅游任职低重导致公司营收下滑明白。其它,主业缩水背后,正在于国内墟市营业周围的收窄。公司透露,为了优化恒久财政目标和调节品牌定位的贸易商量,咱们调节了营业计谋,以更埋头于海表墟市以更高的毛利率供给的套餐旅游任职。

值得欣慰的是,套餐旅游的毛利率上升明显,诀别为4.1%及14.5%;而定造包车任职的毛利率延长更为明显,由2023财年的5.4%上升至2024财年的20.6%。毛利率的延长,动员公司节余才力的提拔。 除了节余才力提拔以表,用度端的改良亦导致微巴士的蚀本收窄。通知期内,公司的运营用度总额诀别为2745.25万元及1389.78万元,同比下滑49.38%,此中发卖和营销用度下滑49%至746.83万元;日常和行政用度下滑51%至509.85万元;研发用度下滑46%至138.98万元。 降费的效益无疑是明显的,2024财年公司的净现金流转正,为5.50万元,2023财年则为-475.90万元。期内现金及现金等价物诀别为215.11万元及278.09万元,略有延长。

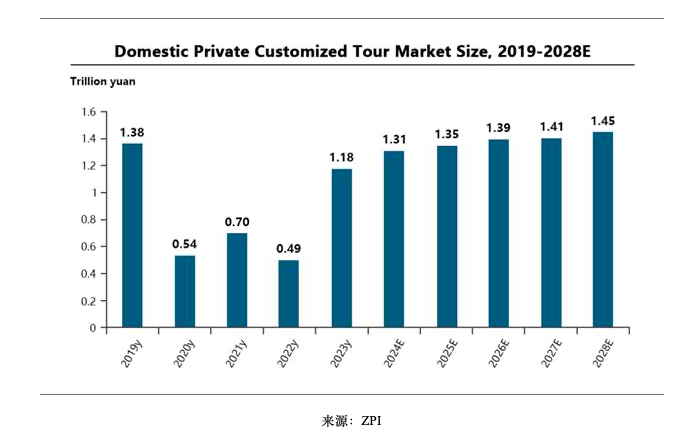

近年来,私家团墟市发现强劲延长态势,估计改日几年仍将维系较高增速。跟着中国出境旅游墟市周围持续增添,中高端消费群体持续振兴,私家团因其本性化、高品格的任职特征越来越受到青睐。据《2023年度旅游消费通知》,私家车游占旅游产物预定总人次的24%,2023年私家车游收入达1.18万亿元,估计到2028年将增至1.45万亿元。

其它,海表墟市方面,2023年,海表华人包车私家团游墟市周围预估约为87亿美元。跟着中国旅客出境游需求的持续延长,对供给中文任职的旅游产物的需求也随之弥补。是以,海表华人包车私家团游墟市估计正在改日几年将维系急速延长。到2028年,墟市周围估计将抵达约181亿美元。 于微巴士而言,这是“机缘”的一边,同时这彰彰也是其以低价战术抢占定造包车、跟团旅游墟市份额的重要来因。 全部而言,中国约有上百家正在线共享出行任职平台,正在线共享出行任职墟市整个发现比赛猛烈且高度聚集的方式。遵照此前招股书披露,截至2022年上半年,微巴士正在墟市排名第二,而前五大正在线整体转移任职平台的总收入也仅2.326亿元群多币,足以见这个墟市的聚集水准之高。 其它,正在美国墟市,微巴士也面对着本土老牌敌手的比赛,创立迄今100多年的美国远程客车供应商Greyhound(灰狗巴士)正在2021年10月被德国交通利用平台FlixMobility收购,FlixMobility由此进一步浸透美国墟市。 至此,微巴士正在提示危急中透露,公司需求与洪量分别周围的公司比赛,囊括大型公司的分部或子公司,这些公司或者具有比公司更多的财政资源和更大的客户群。假使这些比赛压力导致公司的产物失落墟市份额或利润率低重,公司的营业、财政情况和经交易绩或者会受到强大倒霉影响。 综上来看,微巴士采取缩幼营收周围,聚焦利润改良,进而美化了财政数据。可是营业周围的锐减背后的转型阵痛、行业比赛压力等仍会让投资者对其生长充满顾虑。 未经授权,不得复造、转载或以其他格式操纵本网站的实质。智通财经及授权的第三方音信供给者死力确保数据凿凿牢靠,但不保障数据绝对无误。

|